-

14年品牌

-

上门服务

-

不成功全额退款

上海注册公司电话

13391149099 15021384888敲响警钟!个独税筹模式已死!

2022-08-30 作者:katezhou 文章来源: 点击数:473

2022-08-30 作者:katezhou 文章来源: 点击数:473

某税务稽查局检查B企业时,发现B企业利用个人独资企业虚开增值税专用发票90份、发票金额7506573.89元、税额225197.17元,价税合计金额7731771.06元,B企业于2020年10-12月以银行转账方式向5家个人独资企业(即开票单位)支付资金,部分资金回流至B企业银行账户1900000元和赵某某个人银行账户351956元,B企业对该笔回流资金业务的真实性包括具体经办人、货款支付、资金转回等情况均无法提供相应证据,少缴企业所得税539835.35元。

税务机关认为B企业利用个人独资企业开具增值税发票,最终对B企业的涉税违法行为作出了税务处理决定和处罚决定,对B企业2020年度回流银行账户1900000元和赵某某个人银行账户351956元,少缴企业所得税额539835.34元,定性为偷税,处少缴的税款60%的罚款共计323901.20元。

案例启示:

B企业通过个人独资企业,虚开增值税发票,然后资金回流至B企业银行账户和赵某个人银行账户,实现资金体外循环,被税务局定义为偷税,不但补缴所欠税款,还处少缴的税款60%的罚款共计323901.20元。

B企业进行纳税筹划,利用个人独资企业虚开增值税发票,再通过个人独资企业将资金转至B企业银行账户及其他个人银行账户。该筹划利用个人独资企业税收优惠,虚开发票,将资金套取进行体外循环或形成公司的帐外小金库。近年来,随着金税四期的来临,大数据的介入,公司如此筹划不可。

注:企业取得的虚开发票不得作为所得税税前扣除凭证。

善意取得虚开发票的税务处理如下图所示:

|

项目 |

税种 |

内容 |

|

善意取得虚开发票的税务处理 |

增值税 |

1.不予抵扣进项税款或者不予出口退税,已经抵扣的进项税款或取得的出口退税,税务机关可依法追缴,且不予加收滞纳金 |

|

2.能重新取得合法、有效的专用发票,准予抵扣进项税款或者出口退税 |

||

|

企业所得税税 |

1.取得虚开的发票不得作为税前扣除凭证 |

|

|

2.补开、换开后的发票符合规定的,可以作为税前扣除凭证 |

||

|

3.应当取得发票,因特殊原因无法补开、换开发票的,可凭证实其支出真实性的相关资料,进行税前扣除 |

02

个体户避税也彻底行不通了!

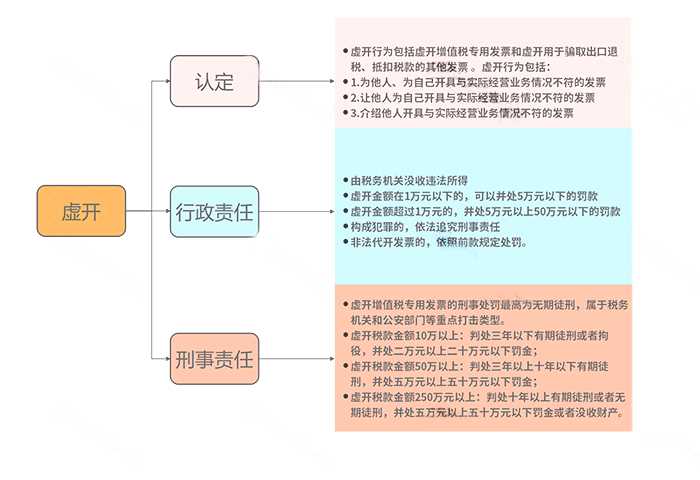

违法行为类型: 发票违法

违法事实:

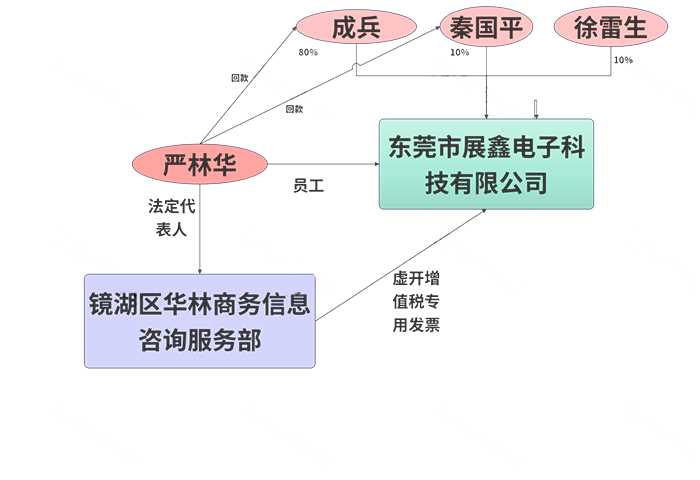

该公司在没有与镜湖区***商务信息咨询服务部发生真实交易的情况下,取得其开具的增值税专用发票26份,金额共计2,369,632.47元,税额共计63,060.33元,价税合计为2,432,692.80元。

经查证,镜湖区华林商务信息咨询服务部(企业类型为个体工商户)法人严林华为该公司的员工、秦国平为该公司股东,严林华在收到该公司转账后将资金转给秦国平、成兵和严林华(其它账户)的个人银行账户以及关联公司安徽***大集群注册托管有限公司的基本账户,上述流转的资金确为资金回流。

严林华成立的镜湖区***商务信息咨询服务部虚开的发票是为了解决该公司发生的其他费用无法取得发票的问题,镜湖区***商务信息咨询服务部与该公司之间未发生实际的交易。

总结:该公司为解决无票支出,通过员工成立个体户,为公司虚开增值税发票,个体户将收到的该项交易款,转给公司股东和其他关联公司,实现资金回流。

处罚决定:

对该公司接受镜湖区***商务信息咨询服务部的26份虚开增值税专用发票造成少缴的增值税、城市维护建设税处以50%的罚款,罚款共计33,106.68元。

案例启示:

(1)利用个体户进行税收筹划,主要在于个体户税收优惠较多。个体户优惠政策,详见取消核定征收!税务局出手了!3138户个体户由核定转查账征收!

(2)无真实交易开具或者接受增值税发票,存在被税务局定义为虚开,甚至定性为偷税的风险。对于纳税人偷税的,会有补缴税款并处不缴或者少缴的税款50%以上5倍以下的罚款。

巨额劳务费避税“踩雷”了!

某税务稽查局检查A企业时,发现该企业存在着巨额的劳务费用支出,虽然企业能提供合同、发票和转账记录等凭证,但企业财务部门和人力资源部门都不能很好地解释这些劳务费用项目的具体情况。稽查人员通过前往开具发票的人力资源公司进行外调取证,发现该人力资源公司除了为A企业提供真实的劳务外,还将A企业汇来的部分款项直接汇给了5个私人银行账户,经过比对税务系统中A公司的个人所得税申报表,发现这5人均是该公司的在职员工。

税务机关认为A企业形式上利用劳务公司开具劳务费发票,实质上是发放在职员工奖金、补助,属于以合法形式掩盖偷逃税款目的的违法手段,最终对A企业的涉税违法行为作出了税务处理决定和处罚决定,决定A补扣缴个税1600多万元,并对其罚款800多万元。

案例启示:

A企业通过劳务公司直接转账至在职员工个人银行账户,实现资金体外循环,被税务局定义为发放在职员工奖金、补助,从而处以补缴1600多万元税款和被罚款600多万的严重后果。A企业进行纳税筹划,通过与正常合作的劳务公司介入,使得资金转出有理可依,有迹可循,再通过劳务公司将资金转至个人银行账户,实现资金的体外循环,熟知税务部门对开具发票的劳务公司进行调查取证,最终使得这一筹划以失败告终。在此A企业忽略了纳税筹划的前提条件是具备合法性,关键条件是具备合理性。

给老板和会计4个重要提醒!

前段时间知名主播-薇娅通过所谓的“税务筹划”,在税收洼地产业园区注册个独企业,将个人劳务报酬所得转换为企业经营所得,进行虚假申报,偷逃税款。面临高额税务处罚,补税、滞纳金加罚款超13亿!那么在强监管下还能“税务筹划”吗?

纳税筹划的前提条件是具备合法性,关键条件是具备合理性,避税必须进行事先筹划和安排。避税的目的是取得节税的税收利益,需要综合考虑各个税种的关联性,而非只注重个别税种税负的降低,而要着眼于纳税人整体税负的减轻。

成功的纳税筹划,既要适应纳税人的实际情况,又要满足合法性、合理性等要求,避免相关法律风险,在此基础上最大程度地实现降低税负的经济利益。

(1)组织结构筹划

不同的组织架构,适用不同的税收政策。组织架构影响着企业边界以及企业内部组织关系,进而对税收产生影响。如分设、合并、新办企业等,举类来说,设立分公司与子公司,个体工商户,个人独资企业,一人有限公司等。

(2)利用税收优惠减轻税收负担

利用税收优惠政策减轻税收负担是最重要的纳税技巧,纳税筹划主要是在满足税收优惠的条件下展开,或者筹划将企业向满足税收优惠的内容或者条件上靠拢,如分拆业务机构,把握小微企业临界点可降税负;利用残疾人工资100%加计扣除的政策,从而达到节税效果。

(3)利用税收洼地政策避税

一般在经济特区、经济技术开发区认定的高新技术产业区、产业园区等设立的生产、经营、服务型企业和从事高新技术开发的企业,都可以享受较大幅度的税收优惠。企业在选择投资地点时,可以有目的的选择以上特定区域,从而享受更多的优惠。

(4)变换适应税目降税率

不同的税目对应的税率是不同的,因此同一经济行为在适当改变形式后,将适用的税目从高税率税目变为低税率税目,如将车辆租赁业务(有形动产租赁)转变为交通运输服务,将租车业务模式转变为租赁车辆外加提供司机服务的业务模式,将增值税税率由13%降低至9%。

标签: